所得分布と所得収斂#

import japanize_matplotlib

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import py4macro

import statsmodels.formula.api as smf

# numpy v1の表示を使用

np.set_printoptions(legacy='1.21')

# 警告メッセージを非表示

import warnings

warnings.filterwarnings("ignore")

はじめに#

(問1)なぜある国は豊かで他の国は貧しいのだろうか?

(問2)なぜ国々の経済成長率は大きく異なるのか?

ここでは関連する次の問を考える。

(問3)貧しい国は豊かな国に追いついているのだろうか?

この問いを考察するために2つのアプローチを使う。第一に,一人当たりGDPを使い世界経済の所得分布がどのように変化したかを図示し検討する。所得分布の形状の変化からキャッチアップ(catch-up)が発生しているかを推論しようということである。第二に,回帰分析の手法を使い所得が低い経済は先進国に追いついているかを検討する。即ち,所得収斂が起こっているかを定量的に探ってみようということである。

本題に入る前に,所得収斂の経済学的メカニズムを簡単に紹介する。

<資本の限界生産性の逓減>

資本の限界生産性(MPK)とは,資本を1単位増やした場合にどれだけ産出が増加するかを示しており,完全競争の下では実質利子率と等しくなる。従って,MPKは資本投資の収益率と考えることができる。しかし資本が増加するとMPKは逓減し資本投資のリターンが減少する事になる。ソロー・モデルでは,このメカニズムにより経済は定常状態へ収束することになり,その過程で成長率が減少する事になる。即ち,資本が少ない経済(貧しい経済)の成長率は高く,資本が多い国(豊かな経済)は成長率が低くなり,所得収斂が発生すると考えられる。

<技術伝播>

技術進歩には様々な形がある。(i)同じ財をより効率的に生産する技術,(ii)既存の財・サービスをより質が高いものへ進化させる技術,(iii)今まで存在しなかった新たな財・サービスの出現。(i)~(iii)が中間財の技術進歩であれば,その技術を採用した企業の生産性は上昇する。労働者の移動や様々なネットワークを通じて,それらは他の企業・産業に伝播し経済全体の生産性が向上することになる。技術には特許などの知的財産権に守られるものもあるが,特許権には20年間という時間的制限がある。また知的財産権で守られたとしても,そこからヒントを得た似た技術が広がることも頻繁に発生している。(ii)と(iii)が最終財であれば,消費財の伝播として広がるり効用の増加につながる。重要な点は,このような技術伝播は国内に限らず,国境をまたいで発生することである。国際貿易や人的交流,経済支援などの形で徐々に技術は広がり,新技術を採用する経済の所得は上昇することになる。また後進国にとって有利な点は,新たな技術開発費用よりも既存の技術採用費用の方が断然低いということである。一旦,新しい技術・知識が創出されると,伝播に時間は掛かるが,世界中で利用されるようになり所得収斂につながる。特に,「伝統的な財」と異なり,デジタル技術の輸送費用は低く伝播し易いと考えられる。

<制度の伝播>

「大富豪」や「ページワン」などのトランプ・ゲームを考えよう。ルールに従ってプレーヤーはゲームを楽しむが,ルールが少しでも変わると勝つことを目的とするプレーヤーは戦略を変えることになる。即ち,ルールが変わると行動が変わるのである。法や習慣などの社会的ルールを所与として最適な行動を選択する消費者や企業の行動も同じである。法が変わり,既存の方法ではビジネスが成り立たたない場合,新たな方法で利潤を得ようとするだろう。ここでの社会的ルールとは政策を含む政治経済制度であり,制度が消費者と企業のインセンティブに影響を与えるのである。民主主義の日本と独裁国家では消費者・企業の行動は異なることになる。また所得水準が高くなる(過去の成長率が高かった)制度もあれば,富が少数に集中する搾取的な制度により所得が低いままの(過去の成長率が低かった)経済もある。ここで重要な点は,高所得を発生させる政策や制度が,それらを採用していない経済に伝播するということである。典型的な例がソビエト連邦と東側ヨーロッパ社会主義圏の崩壊である。計画に基づく経済活動は成長の鈍化・停滞を招き,最終的には市場という制度の「伝播」が起こったと解釈できる。また,中央銀行の独立性の確保はインフレのコントロールに重要だが,その究極の目的は経済全体の厚生の向上であり,その制度は各国に徐々に広がった。もっと広い意味での経済制度の伝播の例として,明治維新を含め封建社会からの脱却も挙げれるだろう。

所得分布の推移#

世界経済の所得分布が時間と共にどのように変化したかを考えるが,手法としては,一人当たりGDPの分布自体の変化を図示して確認する。分析に使うデータはPenn World Talbeの次の2変数:

rgdpe:支出面から計算したGDP(連鎖PPPs; in mil. 2017US$)経済間そして時系列的にも一定な価格を使い計算されてい「実質」

経済間そして時間の次元での比較に適している

pop:人口(in millions)

これらのデータを使い,所得分布のヒストグラムとカーネル密度推定に基づくプロットを説明する。ここでキーとなる変数は一人当たりGDPであり,その対数を作成する。

# Penn World Tableのデータ

pwt = py4macro.data('pwt')

# 一人当たりGDP(対数)

pwt['gdp_pc_log'] = np.log( pwt['rgdpe'] / pwt['pop'] )

まず,データセットの最新年を確認し,変数latest_yrに割り当てる。

latest_yr = pwt['year'].max()

print(f'最新年は{latest_yr}です。')

最新年は2023です。

例として,最新年の日本の一人当たりGDPを表示してみよう。

y_jp = pwt.query('country == "Japan" & year == @latest_yr')['gdp_pc_log']

y_jp

6511 10.677377

Name: gdp_pc_log, dtype: float64

このコードで返されるのはSeriesなので,gdp_pc_logの値自体を抽出するためには.iloc[]を使う。

y_jp.iloc[0]

10.677377235058232

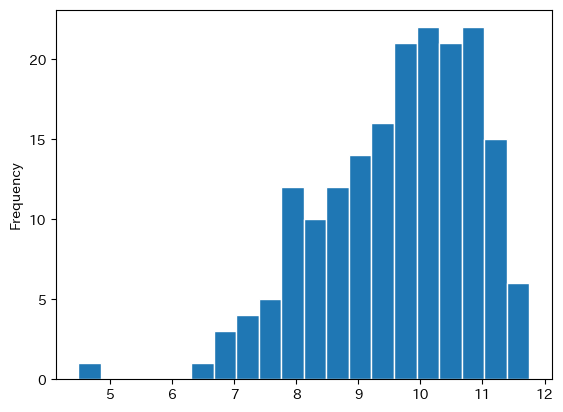

次に最新年のヒストグラムを作成しよう。

cond = ( pwt.loc[:,'year']==latest_yr )

pwt.loc[cond,'gdp_pc_log'].plot.hist(bins=20,

edgecolor='white')

pass

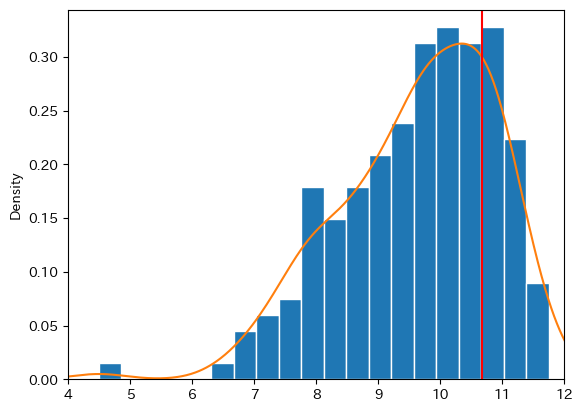

ヒストグラムは縦軸に度数,横軸に階級を取ったグラフだが,関連する手法にカーネル密度推定と呼ばれるものがある。考え方は簡単で,上のようなヒストグラムのデータに基づき面積が1になるようにスムーズな分布を推計する手法である。詳細は割愛するが,下のコードではヒストグラムとカーネル密度関数を重ねてプロットする。

# 1 ヒストグラム

ax_ = pwt.loc[cond,'gdp_pc_log'].plot.hist(bins=20,

edgecolor='white',

density=True)

# 2 密度関数

pwt.loc[cond,'gdp_pc_log'].plot.density(ax=ax_)

# 3 日本

ax_.axvline(y_jp.iloc[0], color='red')

# 4 横軸の表示範囲

ax_.set_xlim(4,12)

pass

コードの説明

density=Trueは縦軸を確率として表示する引数kind='density'は分布のスムーズな形を推定し表示する引数(密度関数を推定する)axvline()はax_のメソッドであり,横軸の第一引数の値に垂直線を表示する。colorは色を指定する引数。set_xlim()は横軸の表示範囲を指定する。

最頻値(モード)は中心より右側にあるが,横軸は対数になっていることを思い出そう。対数を取らない分布では,最頻値は分布の中心より左側に位置することになる。試してみよう。

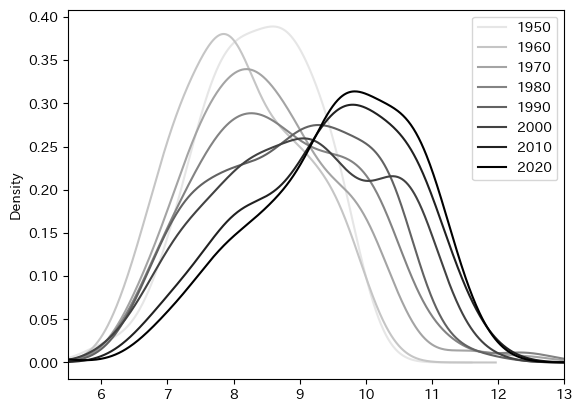

ここで確かめたいのは,約70年の間に上の所得分布がどのように変化してきたか,という問題である。この問いに答えるために,カーネル密度関数(kind=density)を使って1950年から10年毎の分布を表示する。

yr_list = list(range(1950,2021,10)) # 1

color_arr = np.linspace(0.9,0,len(yr_list)) # 2

for y, c in zip(yr_list, color_arr): # 3

cond = ( pwt.loc[:,'year'] == y ) # 4

ax_ = pwt.loc[cond,'gdp_pc_log'].plot.density( # 5

label=str(y), # 6

legend=True, # 7

color=str(c)) # 8

ax_.set_xlim([5.5,13.0]) # 9

pass

コードの説明

range(start, end, step)はstartからendまでの整数をstepの間隔で準備する。更にlist()を使ってリストに変換している。グレーの濃淡で曲線の色指定するが,その場合

0(黒)から1(白)の間の浮動小数点型を文字列型で指定する。そのために使う数字を用意している(後で文字列に変換する)。np.linspace(0.9,0,len(yr_list))は0.9から0までの数字(降順)でyr_listの要素と同じ数の値を生成しarrayとしてcolor_arrに割り当てている。zipは引数のyr_listとcolor_arrの順番が同じ要素を一つのタプルにまとめる関数である。例えば,list(zip(yr_list,color_arr))はタプルが要素となるリストを返す。[(1950, 0.9), (1960, 0.7714285714285715), (1970, 0.6428571428571428), (1980, 0.5142857142857142), (1990, 0.3857142857142857), (2000, 0.2571428571428571), (2010, 0.12857142857142845), (2020, 0.0)]

このように

zip関数は複数のリストやarrayの要素をタプルとしてまとめている。forループが始まると,0番目の要素(1950, 0.9)を使いyに1950,cに0.9が割り当てられ,その下のコードが実行される。同様に次のループでは1番目の要素(1960, 0.7714285714285715)を使いyに1960,cに0.7714285714285715が割り当てられ,その下のコードが実行される。同じ作業が(2020, 0.0)まで続くことになる。列

yearでyと等しい行がTrue,そうでない行はFalseとなるSeriesをcondに割り当てる。列

'gdp_pc_log'でyに該当する年の行を抽出し,密度関数を表示する。また,その「軸」をax_に割り当てる。凡例の表示を

yの文字列とする。凡例の表示を指定する。

cを文字列に変換しグレーの濃淡を指定する。ax_のメソッドであるset_xlim()は横軸の表示範囲を指定する。最小値,最大値をリストもしくはタプルで指定する。

set_xlim()が設定されない場合は,自動で設定される。

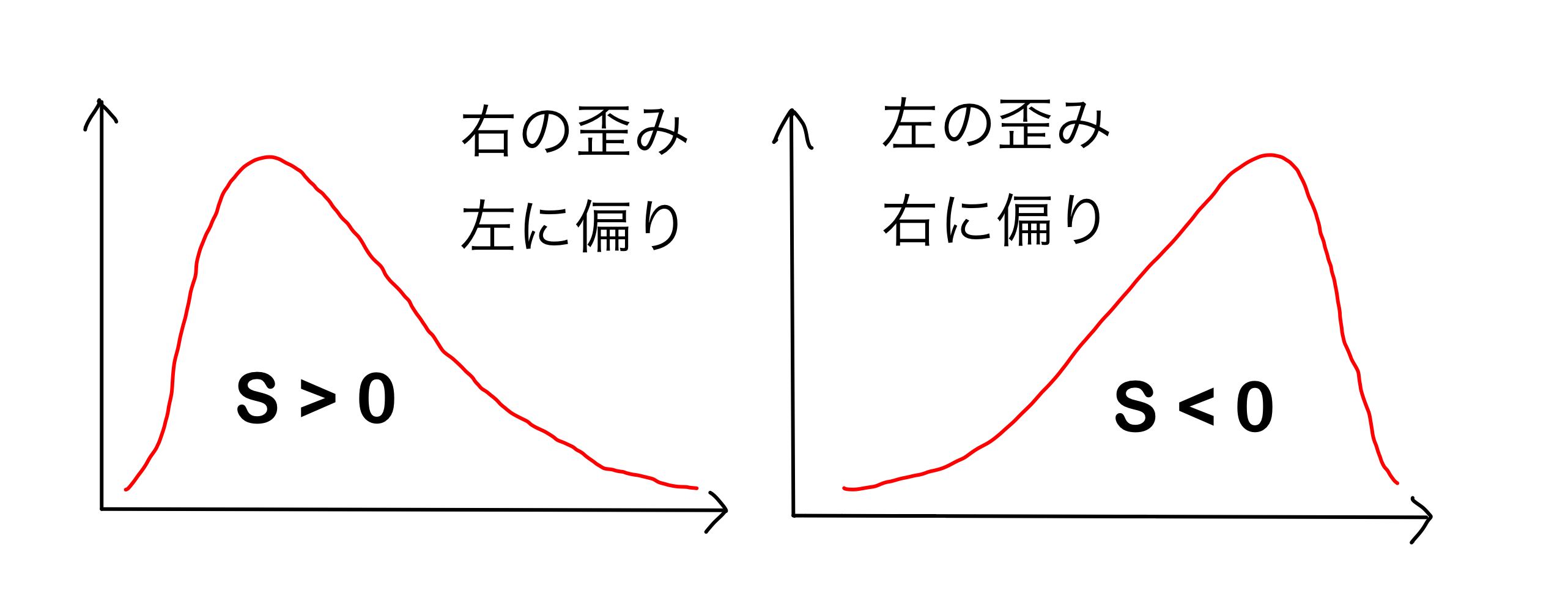

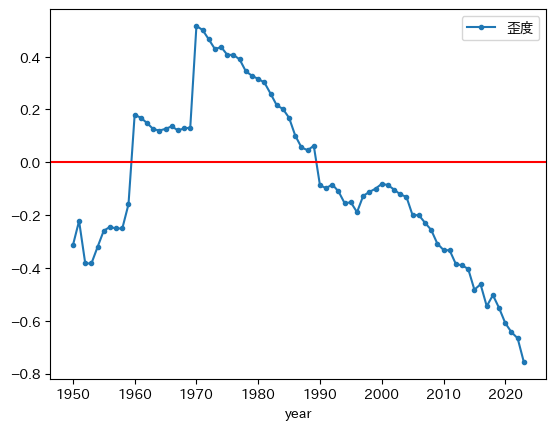

まず分布は左から右に移動しているが,これは世界経済が成長している結果である。次に気づくのが,分布が左に偏っているが少しずつ右への偏りに変化しているように見える。これを数値として確かめるために歪度(わいど; skewness)という概念を使おう。歪度は平均や標準偏差のように簡単に計算できる統計量であり,次のように定義される。

ここで\(n\)は標本の大きさ,\(\overline{x}\)は標本平均,\(s\)は標本標準偏差である。Fig. 8を使って歪度を説明しよう。

\(S>0\):「正の歪み」がある分布と呼ばれる。

「左に偏った」とも呼ばれる。

紛らわしいが,右裾が長くなっているため「右の歪み」とも呼ばれる。

\(S<0\):「負の歪み」がある分布と呼ばれる。

「右に偏った」とも呼ばれる。

紛らわしいが,左裾が長くなっているため「左の歪み」があるとも呼ばれる。

\(S=0\):左右対称分布

Fig. 8 Sの符号と分布の歪み(偏り)の関係#

もしキャッチアップが起こると,一人当たりGDPが低い経済はより高い所得を得る経済に近づき,所得が比較的に高い国が増えることになる。従って,キャッチアップによって左側の分布から右側の分布に移り,それにつれて\(S\)は減少すると考えられる。では実際に歪度の推移を計算してみよう。

ax_ = pwt.groupby('year')['gdp_pc_log'].skew().plot(marker='.', # 1

legend=True, # 2

label='歪度') # 3

ax_.axhline(0, color='red') # 4

pass

コードの説明

列

yearでグループ計算をおこなう。計算対象となる列はgdp_pc_logとなり,計算方法はとして.skew()を使い歪度を計算する。ここではSeriesが返される。[gdp_pc_log]とするとSeriesを返す。[[gdp_pc_log]]とするとDataFrameを返す。Seriesのメソッドplotを使い図示するが,マーカーに'.'を指定する。

legend=TrueはSeriesの場合に凡例を表示する際に必要となる。label='歪度'は凡例を変更する(Seriesの場合に有効)。ax_のメソッド.axhline()を使い0に赤の横線を引く。

Tip

上のコードではSeriesが返されているが,DataFrameを返す場合は次のように書ける。

ax_ = pwt.groupby('year')[['gdp_pc_log']].skew().rename(columns={'gdp_pc_log':'歪度'}).plot(marker='.')

ax_.axhline(0, color='red')

凡例の表示を変更するために列ラベルを「歪度」に変更している。

forループで書く場合

year_list = pwt.loc[:,'year'].unique()

skew_list = []

for yr in year_list: # 1

cond = ( pwt.loc[:,'year']==yr ) # 2

s = pwt.loc[cond, 'gdp_pc_log'] # 3

# 歪度

skew_val = s.skew() # 4

skew_list.append( skew_val ) # 5

ax_ = pd.DataFrame({'歪度':skew_list}, # 6

index=year_list) \

.plot(marker='.') # 7

ax_.axhline(0, color='red') # 8

year_listに対してforループの開始。列

yearがyrと同じ場合はTrueとなり,そうでない場合はFalseとなるSeriesを返しcondに割り当てる。列

gdp_pc_loでcondがTrueとなる行をSeriesとして抽出しs`に割り当てる。sのメソッド.skew()を使い,sの歪度を計算しskew_valに割り当てる。skew_valをskew_listに割り当てる。skew_listからなるDataFrameを作成し,year_listを行インデックスに指定する。また(8)で.plot()によって生成される「軸」をax_に割り当てる。プロットのマーカーを

'o'(点)に指定する。ax_のメソッド.axhline()を使い0に赤の横線を引く。

.groupby()の便利さとパワフルさが実感できるのではないだろうか。

次の特徴がある。

1970年以降は減少トレンドが確認できる。このことからキャッチアップが発生していることを示唆している。また1990年頃を境に「正の歪み」から「負の歪み」に変化している。

1960年,1970年,1990年に上方・下方ジャンプが発生している。これは以下で確認するように,

gdp_pc_logがNaNではない国の数が大きく増加しているためである。1970年前だけを考えると,歪度は上昇トレンドとなっている。これも欠損値がない国の数の変化による影響とも考えられる。

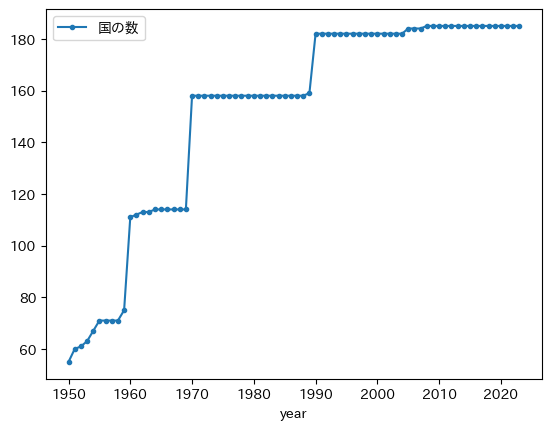

これらの点を考えるためにgdp_pc_logがNaNではない国の数を確認しよう。次のコードは,最新年にgdp_pc_logが欠損値ではない国の数を返している。

cond = ( pwt.loc[:,'year']==latest_yr ) # 1

pwt.loc[cond,'gdp_pc_log'].notna().sum() # 2

185

コードの説明

notna()は要素がNaNかどうかを調べるメソッドである。要素がNaNでなければTrueを返し,NaNであればFalseを返す。notnaは英語のnot naのことであり,naはnot availableの略で欠損値のこと。Trueは1と数えられるので,メソッドsum()を使うことによりTrueの数,即ち,NaNではない要素の数を返す。

次にforループを使って全ての年でgdp_pc_logに欠損値がない国の数を確認してみる。

pwt.groupby('year')['gdp_pc_log'].count().plot(marker='.',

label='国の数',

legend=True)

pass

コードの説明

列

yearでグループ計算をおこなう。計算対象となる列はgdp_pc_logとなり,計算方法はとしてcount()を使い非欠損値の数を計算する。ここではSeriesが返される。[gdp_pc_log]とするとSeriesを返す。[[gdp_pc_log]]とするとDataFrameを返す。Seriesのメソッドplotを使い図示するが,マーカーに'.'を指定する。

legend=TrueはSeriesの場合に凡例を表示する際に必要となる。label='国の数'は凡例を変更する(Seriesの場合に有効)。ax_のメソッド.axhline()を使い0に赤の横線を引く。

forループで書く場合

year_list = pwt.loc[:,'year'].unique()

notna_list = []

for yr in year_list:

cond = ( pwt.loc[:,'year']==yr ) # 1

no = pwt.loc[cond, 'gdp_pc_log'].notna().sum() # 2

notna_list.append(no)

pd.DataFrame({'国の数':notna_list}, index=year_list).plot(marker='.')

列

yearがyrと等しい行がTrueとなり,そうでない行はFalseとなるSeriesを返す。gdp_pc_logの列でcondがTrueの行をSeriesとしてを返す。そのメソッド.notna()は欠損値でない場合はTrueを返し,欠損値の場合はFalseを返す。.sum()はTrueの数を返しnoに割り当てる。

上の図からgdp_pc_logが欠損値でない国は増加しており,1960年,1970年,1990年に大きく増えている。データが整備されている国は典型的に先進国であり,後から含まれる国は比較的に所得が低い経済である。従って,貧しい国が所得分布に含まれることにより,分布は左側に引っ張られる傾向にある。特に,1950年から1960年には徐々に国の数は増えているが,それが歪度の上昇につながっていると考えられる。また1960年と1970年の国の数の急激な増加が歪度の上方ジャンプとして現れている。このようなことから,1970年までの歪度の上昇トレンドは,貧しい経済がPWTのデータセットに含まれることによって引き起こされており,豊かな国と比較して貧しい国が引き離されているからではない。一方で,1970年以降も国の数は膨らんでいるが,それにも関わらず歪度は減少傾向を示しているということはキャッチアップが発生していることを示唆している。典型的な例は,台湾,シンガポール,香港,韓国,中国やインドなどである。

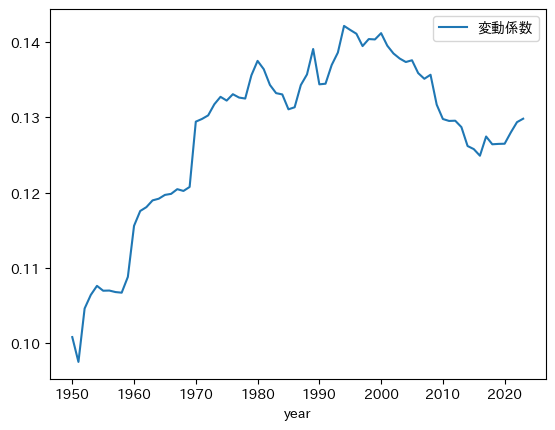

分布の形の変化を確認するために歪度を使ったが,キャッチアップを捉える統計量として変動係数を考えてみよう。変動係数は分布の広がりを示す統計量であり,次のように定義される。

変動係数は平均値1単位あたりの標準偏差を表しており,平均値を使って標準化することにより分布の幅の程度を比べることが可能となる。キャッチアップにより経済間お所得格差を示す変動係数は減少すると予想される。次のコードを使って変動係数の推移を計算してみよう。

def cv(x): # 1

return x.std()/x.mean()

pwt.groupby('year')['gdp_pc_log'].agg(cv).plot(legend=True, # 2

label='変動係数') # 3

pass

コードの説明

変動係数を計算するメソッドが用意されていないので,ユーザー定義の関数を作成する。

列

yearでグループ計算をおこなう。計算対象となる列はgdp_pc_logとなる。関数cvを使うためにメソッドagg()を使う。ここではSeriesが返される。[gdp_pc_log]とするとSeriesを返す。[[gdp_pc_log]]とするとDataFrameを返す。Seriesのメソッドplotを使い図示するが,凡例表示を指定する。

label='変動係数'は凡例を変更する(Seriesの場合に有効)。

forループの場合

year_list = pwt.loc[:,'year'].unique()

cv_list = [] # 空のリスト

for yr in year_list:

cond = ( pwt.loc[:,'year']==yr )

s = pwt.loc[cond, 'gdp_pc_log']

stdev = s.std() # 1

avr = s.mean() # 2

cv = stdev / avr # 3

cv_list.append(cv)

df_cv = pd.DataFrame({'CV':cv_list}, index=year_list) # 4

sはcondの条件を満たすgdp_pc_logの列の要素からなるSeriesだが,そのメソッド.std()を使い標準偏差を計算しstdevに割り当てる。sのメソッド.mean()を使い平均を計算しavrに割り当てる。変動係数を計算し

cvに割り当てる。index=year_listは行インデックスにyear_listを設定しており,それにより,次のコードでは自動的に横軸が年になる。

Tip

関数cvの代わりにlambda関数を使うと1行のコードで図が描ける事になる。

pwt.groupby('year')['gdp_pc_log'].agg(lambda x: x.std()/x.mean()).plot(legend=True,label='変動係数')

ちなみに,1行コードをone linerと英語で表現する。注意する点は,one linerが必ずしも良いとは限らないという点である。可読性が損なわれる場合があるためである。

サンプルに含まれる国の数が徐々に増えており,その影響により変動係数は増える傾向にある。1990年ごろにはデータセットに含まれる国の数は安定し,その後直ぐに変動係数は減少し始めている。即ち,少なくとも1990年代半ば頃から変動係数で測る経済間の所得格差は減少している。変動係数を見る限りキャッチアップの効果が1990年代から現れていると言える。一方で,2010年代中頃から,変動係数で測った所得格差は拡大傾向にある。

上で扱った変動係数は経済間における所得格差を表す指標として解釈することができるが,その場合次の点に注意する必要がある。

分析の対象は国であり,それぞれの国の一人当たりGDPのみを考えた。中国やインドのように大きな国も,ルクセンブルクやシンガポールのように小さな国も1つの経済として扱っている。この場合の変動係数は,全ての国には一人だけしか住んでいないと仮定した場合の経済間の所得格差と同じであり,国内の人口や所得不平等やは全く考慮されていない。

所得収斂#

説明#

ここでは問3を回帰分析の手法に基づき検討する。問3を捉えるにはどのような回帰式になれば良いだろうか?ヒントはソロー・モデルにある。式(33)(以下に再掲)は一人当たり資本ストックの成長率を示している。

\(k_t\)が増加すると右辺は減少する。即ち,資本ストックが多い経済の資本の成長率は低く,資本ストックが少ない経済の資本の成長率は高いと予測する。では一人当たりGDPではどうだろう。式(34)(以下に再掲)が成長率を示すが,同様の結果である。

\(k_t\)と\(y_t\)は同じ方向に動くので,所得水準が高ければ成長率は低く,所得水準が低ければ成長率は高くなることが分かる。この点を捉えるために,\(T=t_0-t\)期間のデータに基づく次の推定式が想定できる。

説明変数は初期時点(\(t_0\))の一人当たりGDPであり,その後の\(T\)期間における平均成長率が左辺の被説明変数となっており,式(47)の関係を反映している。\(i\)は経済を表すとして推定値\(\hat{b}\)が負の値であれば,キャッチアップが起こっていることが確認できることになる。次のように定義としてまとめよう。

<絶対的所得収斂>

資本ストックが多い(豊かな)国の一人当たりGDPの成長率は低く,資本ストックが少ない(貧しい)国の一人当たりGDPの成長率は高い。

絶対的所得収斂は,貧しい国が豊かな国をキャッチアップすることを意味している。

ここで重要な注意点が一つある。マラソンを想像しよう。トップの選手が折り返し地点に達した時点で,最後尾の選手が走った距離はゴールまでの半分以下である。しかし最後尾の選手がトップ選手よりも速く走り,その状態が続けばゴールまでに追いつくか,もしくはゴールまでにトップ選手との距離を縮めることができる。このマラソンの話の中で前提になっているのが,「全ての選手にとってゴールは同じ」だということである。走った距離を一人当たりGDPの水準,走っている速度を成長率と考え所得収斂の話しに戻すと,マラソンのゴールに対応するのが長期均衡である定常状態である。定常状態が同じという状態は,式(35)と(36)が示す様に,5つのパラメータ(\(s\),\(A\),\(a\),\(n\),\(d\))が同じ状態である。それが成立する場合にキャッチアップが発生することを意味しているのが絶対的所得収斂である。

もう一度マラソンの話に戻そう。選手ごとにゴールが違ったらどうだろう。もうマラソンとは言えないが,選手が走った距離だけでは追いついているのかどうかを語れなくなり,他の情報が必要になる。特に,ゴールの位置,そしてゴールまでの距離である。同様に,それぞれの経済のパラメータの値が異なり定常状態が違えば,キャチアップしているかは式(48)では判断できなくなる。では,定常状態の違いを捉える経済構造を反映する変数\(X_i\)を加えた次式であれば良いのだろうか。

推定値\(\hat{b}\)が負の値を取った場合の解釈を考えてみよう。変数\(X_i\)により,\(\hat{b}\)は定常状態(ゴール)の位置や定常状態までの「距離」がコントロール(考慮)された推定値となっている。従って,推定値\(\hat{b}\)は,定常状態までの残りの「距離」が遠ければ成長率は高く,残りの「距離」がが短ければ成長率は低い,ということを示している。これで経済間のキャッチアップを捉えているのだろうか。答えは「否」である。この点を説明するために,貧しい国の定常状態は豊かな国のそれよりも低いケースを考えてみよう。この場合,長期的に絶対的所得収斂は発生しないことは明らかである。しかし,貧しい国は定常状態から遠く離れ,一時的に豊かな経済よりも成長速度が高いことはあり得るのである。即ち,推定値\(\hat{b}\)が負の値であっても絶対的所得収斂は成立しない可能性は排除できないのである。

絶対的所得収斂をマラソンに例えたが,2つには決定的な違いがある。マラソンはゴールに到達する順番が重要である。選手毎にゴールの位置が違う「変形マラソン」でも同じである。一方,所得収斂では定常状態に到達する順番は重要ではない。重要なのな定常状態(ゴール)の位置である。長期的に所得が収斂するかは定常状態の位置で決定され,定常状態の到達順位は全く関係ない。従って,定常状態が異なることが前提となる式(49)の推定値\(\hat{b}\)は問3についての明白な答えとはならない。もちろん式(49)を推定する意味がないということではない。推定値\(\hat{c}\)は,成長率に対する経済構造の違いを明らかにする事になる。

条件付き所得収斂

回帰式(49)の推定値\(\hat{b}\)が統計的に有意な負の値を取る場合を条件付き所得収斂呼ぶ。しかし説明したように,所得収斂には無関係の値であり誤解を招きやすい用語となっている。

推定式の導出#

推定式(48)と(49)はソロー・モデルに基づいている。具体的には,式(44)は,ソロー・モデルの均衡式を定常状態の近傍で線形近似して導出された\(y_t\)の差分方程式だが,この式を整理すると推定式が導出される。この節では導出方法を示すのが目的であり,技術的なものに興味がなければ次に進んでも良いだろう。

式(44)を1期ずらして次のように書き換える。

更に両辺を\(y_{t-1}\)で割り,\(\log(1+x-1)\approx x-1\)の近似を使い整理すると次式となる。

ここで

次に逐次的代入をおこなう。

両辺から\(m_0\)を引き,\(t\)で割り,式(50)を使うと次式を得る。

式(51)の左辺は\(t\)期間の一人当たりGDPの平均成長率であり,右辺には定数項と初期の一人当たりGDP(対数)が説明変数として配置されている。式(51)が推定式(48)と(49)と同じであることは明白である。

2つ重要な点がある。

定数項\(a\)は一人当たりGDPの定常値\(y_*\)によって決定される。ソロー・モデルにおける定常値は式(36)であり,パラメータである貯蓄率\(s\),労働人口増加率\(n\)そして資本減耗率\(d\)に依存している。より一般的に考えると,定数項\(a\)は経済構造を捉えるあらゆる変数に依存しているとも考えられる。また式(42)で定義される\(\lambda\)にも依存する。

パラメータ\(b\)は\(\lambda\)に依存しており,次式を使い推定値\(\hat{b}\)から収束速度\(\lambda\)を計算できる。

(54)#\[ \lambda=1-(1+bt)^{\frac{1}{t}} \]

推定結果の判断方法#

次の順序で推定する。

単回帰分析:1970年〜2023年#

データ#

ここではPenn World Talbeに含まれる次の変数を使う。後で使う変数も含めてデータを整形することにしよう。

rgdpna:GDP(国民計算)平均成長率の計算に使う

cgdpo:GDP(生産側)初期時点の一人当たりGDPの計算に使う

emp:雇用者数労働人口の代わりに使う。

労働人口増加率\(n\)の計算に使う。

平均増加率として定常状態を捉える変数として使う。

csh_i:GDPに対しての資本形成の比率投資の対GDP比である。

貯蓄率\(s\)の代わりに使う。

平均値を定常状態を捉える変数として使う。

delta:資本ストックの年平均減耗率平均値を定常状態を捉える変数として使う。

最初に1970年以降のデータを抽出する。

df1970 = py4macro.data('pwt').query('year >= 1970')

貯蓄率・資本減耗率・労働人口増加率の平均#

1970年以降の貯蓄率,資本減耗率の平均,労働人口増加率を計算するが,ソロー・モデルの章で使ったコードを再利用することもできる。ここでは.groupby()を使った計算を紹介することにする。.groupby()を使いデータのグループ計算をする際,自作関数を使うことができる。まずその自作関数を定義しよう。

def mean_nan(x): # 1

if x.notna().all(): # 2

return x.mean() # 3

else:

return np.nan # 4

コードの説明

groupby()に使うので,引数xは,各グループのデータと解釈する。.notna()はxが欠損値でない場合にTrueを返し,欠損値の場合はFalseを返す。x.notna()はグループのデータをTrue/Falseとして置き換えたデータを返すことになる。一方,.all()は全てがTrueであればTrueを返し,1つ以上FalseがあればFalseを返す。従って,x.notna().all()はグループのデータに欠損値がなければTrueを,1つでもFalseがあればFalseを返す。グループ・データに欠損値がない場合にのみ,その平均を返す。

1つ以上

Falseがあればnp.nanを返す。ここでnp.nanとはNumPyで生成する浮動小数点型であり,欠損値を示すNaNのことである。

以下では関数mean_na()を使いグループ計算することにしよう。

# 平均貯蓄率の計算

saving = df1970.groupby('country')[['csh_i']].agg(mean_nan).dropna() # 1

saving.columns = ['saving_rate']

# 資本減耗率の平均の計算

depreciation = df1970.groupby('country')[['delta']].agg(mean_nan).dropna() # 2

depreciation.columns = ['depreciation']

コードの説明

ここで重要な点は,最後に

.dropna()を使ってnp.nanで作られた欠損値の行を削除している点である。これにより1970年〜2019年まで全てのデータが揃っている国だけが含まれていることになる。同様のことが言える。

次に労働人口の平均成長率を計算するが,成長率を計算する必要があるので次の関数を定義する。

def mean_growth_nan(x):

t = len(x)-1

if x.notna().all():

x_growth = ( x.iloc[-1]/x.iloc[0] )**(1/t)-1 # 1

return x_growth

else:

return np.nan

コードの説明

1 のみがmean_na()と異なる。ここではグループ・データxを使い,平均成長率を計算している。x.iloc[-1]は2019年の値であり,x.iloc[0]は1970年のデータとなっている。またlen(x)はxの行数を返しており,ここでは2019-1970+1=50と同じである。50年間の平均成長率であることがわかる。

この関数を使い労働人口の平均増加率を計算しよう。

emp_growth = df1970.groupby('country')[['emp']].agg(mean_growth_nan).dropna()

emp_growth.columns = ['emp_growth']

ここでも.dropna()を使い欠損値を削除し,全ての年でデータが揃っている国だけを抽出している。

一人当たりGDP成長率の平均#

まず一人当たりGDPの列を作成する。

df1970['rgdpna_pc'] = df1970.loc[:,'rgdpna']/df1970.loc[:,'emp']

平均成長率は関数mean_growth_nan()を使い,労働人口の平均増加率の計算と同じ方法で計算しよう。

growth = df1970.groupby('country')[['rgdpna_pc']].agg(mean_growth_nan).dropna()

growth.columns = ['gdp_pc_growth']

1970年の一人当たりGDP#

3つの列country,cgdpo,empからなる回帰分析用のDataFrameとしてdf_convergenceを作成する。

df_convergence = df1970.query('year == 1970').loc[:,['country','cgdpo','emp']]

df_convergenceに上で作成した貯蓄率などのDataFrameを結合していくが,その前に1960年の一人当たりGDP(対数)の列を付け加えよう。

df_convergence['gdp_pc_init_log'] = np.log( df1970.loc[:,'cgdpo']/df1970.loc[:,'emp'] )

必須ではないが,2つの列countryとgdp_pc_initとだけからなるDataFrameに整形する。その際,欠損値がある行は削除し,countryを行ラベルに設定する。

df_convergence = df_convergence.loc[:,['country','gdp_pc_init_log']] \

.set_index('country') \

.dropna()

DataFrameの結合#

上で作成したDataFrameを結合するが,df_convergenceにまとめることにする。

for df_right in [saving, depreciation, emp_growth, growth]:

df_convergence = pd.merge(df_convergence, df_right,

left_index=True,

right_index=True,

how='outer')

最後に欠損値がある行は全て削除する。

df_convergence = df_convergence.dropna()

確認してみよう。

df_convergence.head()

| gdp_pc_init_log | saving_rate | depreciation | emp_growth | gdp_pc_growth | |

|---|---|---|---|---|---|

| country | |||||

| Albania | 9.134868 | 0.201082 | 0.029913 | 0.008899 | 0.020056 |

| Algeria | 10.901052 | 0.346731 | 0.041813 | 0.033894 | 0.000888 |

| Angola | 9.192882 | 0.333011 | 0.040357 | 0.032327 | -0.005020 |

| Argentina | 9.417543 | 0.149075 | 0.034190 | 0.018609 | -0.000475 |

| Australia | 10.908412 | 0.269972 | 0.028579 | 0.017565 | 0.012146 |

成長率の分布#

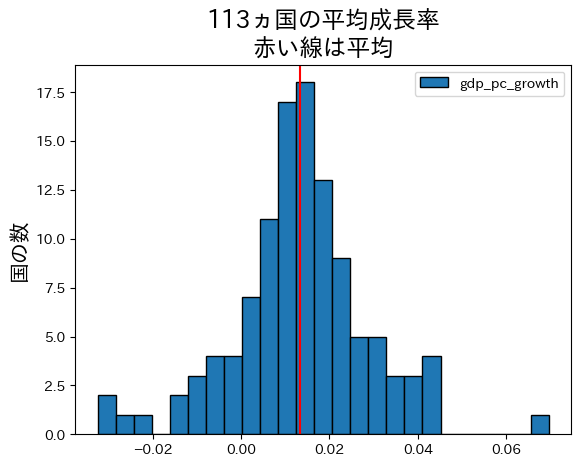

平均成長率のヒストグラムを図示してみよう。

growth_avr = df_convergence.loc[:,'gdp_pc_growth'].mean() #1

ax = df_convergence.plot.hist(y='gdp_pc_growth', #2

bins=25, edgecolor='k') #3

ax.axvline(growth_avr, color='red') #4

ax.set_ylabel('国の数', size=15) #5

ax.set_title(

f'{len(df_convergence)}ヵ国の平均成長率\n赤い線は平均', #6

size=17) #7

pass

コードの説明

#1:平均成長率の平均を計算し,結果を変数growth_avrに割り当てている。#2:df_convergenceを使いgdp_pc_growthのヒストグラムをプロットし、軸をaxに割り当てる。#3:binsは階級の数を指定する引数(ここでは25)。edgecolorはヒストグラムの棒の枠線の色を指定する引数で,kは黒を示す。blackとしても構わない。#4:axvline()は縦の線を引くaxのメソッド第一引数は横軸の値

colorは色を指定する引数

#5:軸のタイトルを設定するaxのメソッドが.set_title()。sizeはフォントの大きさを指定する。

#6:軸のタイトルを設定する。f-stringを使って{}の中にlen(df_reg)を代入している。

#7:sizeはフォントの大きさを指定する。

上のヒストグラムは発展会計の章の「はじめに」で表示したヒストグラムと次の点で異なる。

df_convergenceは1970年以降のデータを使っている,「はじめに」のヒストグラムは1960年以降のデータを使っている。df_convergenceでは労働者一人当たりGDPの成長率を使っているが,「はじめに」のヒストグラムは人口一人当たりGDPの成長率を使っている。前者は生産性,後者厚生を表していると解釈できる。df_convergenceはDataFrameのメソッド.pivot()を使いデータ整形をおこなったが,「はじめに」のヒストグラムではDataFrameのメソッド.groupbyを使っており,それを使うと国ごとの統計量を簡単に計算することができる。詳細についてはこのサイトを参照するか,「pandas groupby」で検索してみよう。

ヒストグラムの右端に平均成長率が6%以上の国がある,調べてみよう。

df_convergence.loc[:,'gdp_pc_growth'].sort_values(ascending=False).head()

country

China 0.069675

Taiwan 0.044693

Republic of Korea 0.044466

Myanmar 0.043783

Mali 0.043698

Name: gdp_pc_growth, dtype: float64

中国だということがわかる。

次に,何%の国で平均を下回るか確認してみよう。

( df_convergence.loc[:,'gdp_pc_growth'] < growth_avr ).sum() / len(df_convergence)

0.48672566371681414

半分近くの国の成長率は平均より低いことになる。しかし上でも説明したが,キャッチアップが起こっているかは平均の成長率との比較では確認できない。一方で,平均成長率が負の国もあり,それらの国は経済が縮小しており先進国に追いついているとは言えない。では,平均で貧しい国は豊かな国に追いついているのだろうか?回帰分析で検討する。

結果#

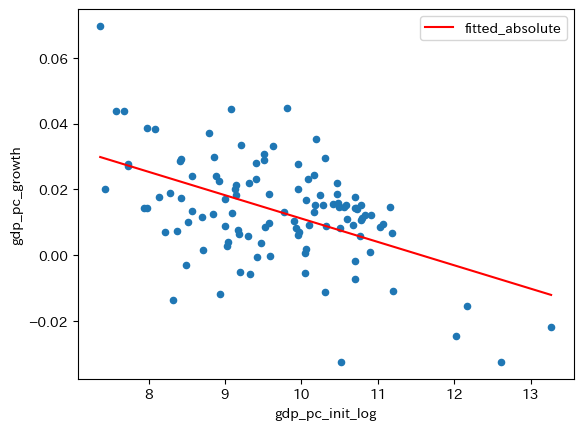

formula_absolute = 'gdp_pc_growth ~ gdp_pc_init_log'

res_absolute = smf.ols(formula_absolute, data=df_convergence).fit()

print(res_absolute.summary().tables[1])

===================================================================================

coef std err t P>|t| [0.025 0.975]

-----------------------------------------------------------------------------------

Intercept 0.0821 0.011 7.300 0.000 0.060 0.104

gdp_pc_init_log -0.0071 0.001 -6.147 0.000 -0.009 -0.005

===================================================================================

# 予測値の列の作成

df_convergence['fitted_absolute'] = res_absolute.fittedvalues

# 図示

ax_ = df_convergence.plot.scatter(x='gdp_pc_init_log',

y='gdp_pc_growth')

df_convergence.sort_values('fitted_absolute') \

.plot(x='gdp_pc_init_log',

y='fitted_absolute',

color='red',

ax=ax_)

pass

絶対的所得収斂が発生していることを示唆する結果になっている。しかし注意が必要な点がある。定常状態の位置の問題である。この回帰分析結果は,全ての国で定常状態が同じだということは示しておらず,むしろ,定常状態が全ての国で同一という仮定の下での推定結果である。次に,たの変数を含めた重回帰分析をおこなう必要があるが,その前に推定結果から所得収束速度計算してみよう。

推定値\(\hat{b}\)の意味#

実際に上の回帰分析の\(b\)の推定値を使って収束速度を計算してみることにする。

period = latest_yr - 1970

bhat = res_absolute.params.iloc[1]

speed1970 = 1-(1+bhat*period)**(1/period)

print(f'収束速度は約{100*speed1970:.3f}%です')

収束速度は約0.887%です

この結果は,定常状態までの「距離」は年平均で約0.887%減少することを意味する。ではこの数字をどう理解すれば良いだろうか。仮にもし絶対的所得収斂が成立しているとすると,この数字は大きいのだろうか,小さいのだろうか。この点を探るために,2023年の米国と平均の一人当たりGDPを使って0.75%の意味を考えてみる。

df1970['gdp_pc'] = df1970.loc[:,'rgdpna']/df1970.loc[:,'emp']

cond = ( df1970.loc[:,'year']==latest_yr )

gdp_pc = df1970.loc[cond,'gdp_pc']

no = len(gdp_pc) # 1

gdp_pc_mean = gdp_pc.mean()

cond = ( (df1970.loc[:,'year']==latest_yr) & # 2

(df1970.loc[:,'countrycode']=='USA') )

gdp_pc_us = df1970.loc[cond,'gdp_pc'].to_numpy()[0] # 3

print('\n--- 最新年の一人当たりGDP ---------\n\n'

f'{no}ヵ国の平均:\t{gdp_pc_mean:.1f}\n' # 4

f'米国:\t\t{gdp_pc_us:.1f}\n'

f'米国は平均の{gdp_pc_us/gdp_pc_mean:.1f}倍')

--- 最新年の一人当たりGDP ---------

185ヵ国の平均: 55430.0

米国: 149081.9

米国は平均の2.7倍

コードの説明

len()はDataFrameの行数を返す。condはTrue/FalseのSeries右辺は2行にまたがっているので,右辺の一番外側の

()が必要となる。&を使っているためpwt.loc[:,'year']==latest_yrとpwt.loc[:,'countrycode']=='USA'はそれぞれ()に入れる。

pwt.loc[cond,'gdp_pc']はSeriesを返すため,.to_numpy()でNumpyのarrayに変換し0番目の要素を抽出する。その抽出した値をgdp_pc_usに割り当てる。f-stringを使い{}にno,gdp_pc_mean,gdp_pc_us,gdp_pc_us/gdp_pc_meanの値を代入している。:.1fは小数点第一位までの表示を指定している。また\tはタブ。

この数字を使って,n年後に平均の経済が2023年の米国との所得格差を何%縮めることができるかを計算してみよう。まず次の変数を使って簡単な数式を考えてみよう。

\(s\):収束速度(率)

\(x_0\):所得格差

\(x_t\):\(t\)期に残る所得差

1年後の格差は

であり,一般的には

となり,逐次的に代入すると次式となる。

この式を使ってn年後に2023年当時の格差が何%残っているかを関数としてまとめる。

def remaining_percent(n, s=speed1970):

x0 = gdp_pc_us - gdp_pc_mean

x = ( 1-s )**n * x0

return 100 * x / x0

forループを使って計算してみる。

print('\n--- X年後に残る最新年当時の所得格差 ----------\n')

for n in [10,20,50,100,200,300,500,1000]:

print(f'{n}年後:{remaining_percent(n):.2f}%')

--- X年後に残る最新年当時の所得格差 ----------

10年後:91.47%

20年後:83.67%

50年後:64.04%

100年後:41.01%

200年後:16.82%

300年後:6.90%

500年後:1.16%

1000年後:0.01%

この計算から収束速度0.887%の意味が理解できるたと思う。仮に絶対的所得収斂が成立したとしても,経済間の所得格差の解消には気が遠くなる程長い時間が掛かることを意味している。もちろんこの予測は過去50年間の経験がそのまま続いたらの話であり,GAFAやAI,中国の台頭やコロナ禍など今後様々な不確定要因が重なることを想定すると,この予測どおりにはならないだろうが,経済間の所得格差の解消は長い道のりであることは間違いなさそうである。

重回帰分析:1970年〜2023年#

単回帰分析では絶対的所得収斂を示唆する結果が示された。しかし推定結果は,貯蓄率など全ての経済構造が同じだと仮定し推定をおこなった。この仮定を取り除いた場合,初期の一人当たりGDPの推定値\(\hat{b}\)は統計的有意性を保つことができるだろうか。そして他の変数の統計的有意性はどうだろうか。この点を確認するために,重回帰分析をおこなう。

formula_conditional = ( 'gdp_pc_growth ~ saving_rate +'

'emp_growth +'

'depreciation +'

'gdp_pc_init_log' )

res_conditional = smf.ols(formula_conditional, data=df_convergence).fit()

print(res_conditional.summary().tables[1])

===================================================================================

coef std err t P>|t| [0.025 0.975]

-----------------------------------------------------------------------------------

Intercept 0.0618 0.010 6.038 0.000 0.041 0.082

saving_rate 0.0800 0.015 5.443 0.000 0.051 0.109

emp_growth -0.5655 0.071 -7.977 0.000 -0.706 -0.425

depreciation 0.4391 0.090 4.869 0.000 0.260 0.618

gdp_pc_init_log -0.0075 0.001 -7.557 0.000 -0.009 -0.006

===================================================================================

コードの説明

formula_conditionalに回帰式が割り当てられているが,右辺は文字列が複数行にまたがっている。この場合は両端を()で囲み,文字列を一行毎'と'で囲む必要がある。もちろんシングル・クオート'の代わりにダブル・クオート"を使っても良い。

まず推定値の符号に関するソロー・モデルの予測を考えるために,式(35),(38),(52)を使って定数項\(a\)を3つのパラメータで表してみる。

この式から次のことが分かる。

\(a\)は\(s\)の増加関数 \(\Rightarrow\)

saving_rateの係数は正の値と予想される。\(a\)は\(n\)の単調関数ではない \(\Rightarrow\)

emp_growthの係数に関する予想は不明確。\(a\)は\(d\)の単調関数ではない \(\Rightarrow\)

depreciationの係数に関する予想は不明確。

この予想に基づいて係数の統計的有意性を検討しよう。全ての係数の\(p\)値は非常に小さく統計的な有意性は高い。確認のために\(F\)検定を行ってみよう。ここでは次の帰無仮説と対立仮説を立てることにする。

\(H_0\):貯蓄率,労働人口増加率,資本減耗率の推定値は全て0

\(H_A\):\(H_0\)は成立しない。

statsmodelsを使って\(F\)検定をおこなう方法についてはこのサイト参考にして欲しいが,ここでは簡単い説明する。まず帰無仮説を捉える制約式を設定しよう。

hypothesis = 'saving_rate = 0, emp_growth = 0, depreciation = 0'

3つの説明変数の推定値が全て同時に0だという制約式である。次に,回帰結果res_conditionalには\(F\)検定をおこなうメソッド.f_test()が実装されている。使い方は簡単で,制約式であるhypothesisを引数として渡すことで結果を表示できる。

print( res_conditional.f_test(hypothesis) )

<F test: F=32.41607992248105, p=5.0764991266502076e-15, df_denom=108, df_num=3>

<表示にある記号の意味>

F:\(F\)値

p:\(p\)値

df_denom:分母の自由度

df_num:分子の自由度

ここで興味があるのは\(p\)値であり,非常に小さい。従って,1%の有意水準であっても帰無仮説は棄却できる。データに含まれている全ての経済の定常値が同じとは言い難く,絶対的所得収斂が成立していると判断できない。

Tip

\(F\)検定の結果の値は属性として抽出できる。例えば,\(p\)値は次のコードでアクセスできる。

res_conditional.f_test(hypothesis).pvalue

単回帰分析:forループで回帰分析#

上の単回帰・重回帰分析は1970年〜2023年のデータを使っている。他の期間ではどうだろうか。例えば,1980年〜2023年。一回ずつ推定するのも面倒なのでforループを使って一気に計算してみよう。もしかすると何か見えて来るかも知れない。最終年は全てのパターンで2023年として推定期間は次のようにしよう。

1950~2023年

1951~2023年

・・・

・・・

1980~2023年

・・・

・・・

2010~2023年

まず単回帰の場合を考え次の3つのステップに分けてコードを書いていく。

関数

data_for_regression()を作成する。引数

init_yr:年(例えば,1970)df:DataFrame(デフォルトはpwt)

戻り値

次の変数から構成される

DataFrameinit_yrから* 2008~2023年までのデータから計算されたsaving_rate,depreciation,emp_growth,gdp_pc_growthinit_yrで指定された年のgdp_pc_init_log

forループでdata_for_regression()から生成されるDataFrameを使い,次の4つの変数の推移を示す変数からなるDataFrameを作成する。初期時点の一人当たりGDP(対数)の係数の推定値

\(p\)値

決定係数

標本に含まれる国の数

4つの変数の時系列プロット

ステップ1のdata_for_regression()は基本的に上で使ったコードを関数としてまとめることで作成する。重回帰分析も後で行うので,貯蓄率などの平均値も含むDataFrameを返す関数とする。コード自体は上で使ったコードを再利用して関数にまとめている。

def data_for_regression(init_yr, df=pwt):

# === groupby用の集計関数 ======================

def mean_nan(x):

if x.notna().all():

return x.mean()

else:

return np.nan

def mean_growth_nan(x):

t = len(x)-1

if x.notna().all():

x_growth = ( x.iloc[-1]/x.iloc[0] )**(1/t)-1 # 1

return x_growth

else:

return np.nan

# === 初期時点の年からのDataFrameを作成 ======================

cond = ( df['year']>=init_yr )

df = df.loc[cond,:].copy() # .copy()は警告が出ないようにする

# === 平均貯蓄率の計算 ======================

saving = df.groupby('country')[['csh_i']].agg(mean_nan).dropna()

saving.columns = ['saving_rate']

# === 資本減耗率の平均の計算 ======================

depreciation = df.groupby('country')[['delta']].agg(mean_nan).dropna()

depreciation.columns = ['depreciation']

# === 労働人口成長率の平均の計算 ======================

emp_growth = df.groupby('country')[['emp']].agg(mean_growth_nan).dropna()

emp_growth.columns = ['emp_growth']

# === 一人当たりGDP成長率の平均の計算 ======================

df['rgdpna_pc'] = df.loc[:,'rgdpna']/df.loc[:,'emp']

growth = df.groupby('country')[['rgdpna_pc']].agg(mean_growth_nan).dropna()

growth.columns = ['gdp_pc_growth']

# === 初期の一人当たりGDPの計算 ======================

cond = ( df['year'] == init_yr )

df_convergence = df.loc[cond,['country','cgdpo','emp']]

df_convergence['gdp_pc_init_log'] = np.log( df.loc[:,'cgdpo']/df.loc[:,'emp'] )

df_convergence = df_convergence.loc[:,['country','gdp_pc_init_log']] \

.set_index('country') \

.dropna()

# === DataFrameの結合 ======================

for df_right in [saving, depreciation, emp_growth, growth]:

df_convergence = pd.merge(df_convergence, df_right,

left_index=True,

right_index=True,

how='outer')

return df_convergence.dropna()

init_yr=1970として関数を実行して内容を確認してみよう。

data_for_regression(1970).head()

| gdp_pc_init_log | saving_rate | depreciation | emp_growth | gdp_pc_growth | |

|---|---|---|---|---|---|

| country | |||||

| Albania | 9.134868 | 0.201082 | 0.029913 | 0.008899 | 0.020056 |

| Algeria | 10.901052 | 0.346731 | 0.041813 | 0.033894 | 0.000888 |

| Angola | 9.192882 | 0.333011 | 0.040357 | 0.032327 | -0.005020 |

| Argentina | 9.417543 | 0.149075 | 0.034190 | 0.018609 | -0.000475 |

| Australia | 10.908412 | 0.269972 | 0.028579 | 0.017565 | 0.012146 |

ステップ2として,forループを使って4つの変数からなるDataFrameを作成する。

b_coef_list = [] # 1

b_pval_list = [] # 2

rsquared_list = [] # 3

nobs_list = [] # 4

yr_list = [] # 5

formula = 'gdp_pc_growth ~ gdp_pc_init_log' # 6

for yr in range(1950, 2010+1): # 7

df0 = data_for_regression(yr) # 8

res = smf.ols(formula, data=df0).fit() # 9

c = res.params # 10

p = res.pvalues # 11

b_coef_list.append( c.iloc[1] ) # 12

b_pval_list.append( p.iloc[1] ) # 13

rsquared_list.append( res.rsquared ) # 14

nobs_list.append( int(res.nobs) ) # 15

yr_list.append(yr) # 16

# 17

df_simple_result = pd.DataFrame({'初期の一人当たりGDPの係数':b_coef_list,

'p値(初期の一人当たりGDP)':b_pval_list,

'決定係数':rsquared_list,

'国の数':nobs_list},

index=yr_list)

コードの説明

初期の一人当たりGDP(対数)の係数の推定値を格納する空のリスト

初期の一人当たりGDP(対数)p値を格納する空のリスト

決定係数を格納する空のリスト

標本の大きさ(国数)を格納する空のリスト

回帰分析で初期時点の

yearを格納する空のリスト回帰式。

forループの中では同じ回帰式を使うのでforループの外に配置している。1950-2009年を初期時点とする

forループの開始data_for_regression(yr)を使いyrを初期時点として回帰分析に使うDataFrameをdf0に割り当てる。回帰分析の計算結果を

resに割り当てる。resの属性.params(推定値の値)をcに割り当てる。resの属性.pvalues(p値)をpに割り当てる。cの一番目の要素をb_coef_listに追加する。pの一番目の要素をb_pval_listに追加する。resの属性.rsquaredは決定係数を返す。それをrsquared_listに追加する。resの属性.nobsは標本の大きさ(国数と同じ)を返す。それをnobs_listに追加する。初期に使った

yrをyr_listに追加する。forループの結果を使いDataFrameを作成しdf_simple_resultに割り当てる。

作成したDataFrameを確認してみる。

df_simple_result.head(3)

| 初期の一人当たりGDPの係数 | p値(初期の一人当たりGDP) | 決定係数 | 国の数 | |

|---|---|---|---|---|

| 1950 | -0.001748 | 0.253245 | 0.026553 | 51 |

| 1951 | -0.002397 | 0.143556 | 0.039197 | 56 |

| 1952 | -0.004073 | 0.014826 | 0.103200 | 57 |

それぞれの列には計算した変数が並んでおり,行インデックスには年が配置されている。初期時点を1970年とする結果を確かめてみよう。

df_simple_result.loc[[1970],:]

| 初期の一人当たりGDPの係数 | p値(初期の一人当たりGDP) | 決定係数 | 国の数 | |

|---|---|---|---|---|

| 1970 | -0.007104 | 1.271429e-08 | 0.253938 | 113 |

上のの結果と同じになることが確認できる。

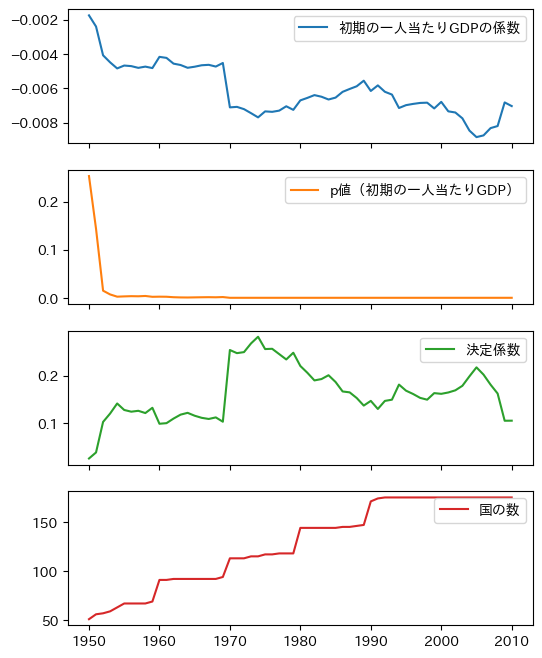

ステップ3としてdf_reg_resultのメソッド.plot()を使い時系列データをプロットする。

df_simple_result.plot(subplots=True, figsize=(6,8))

pass

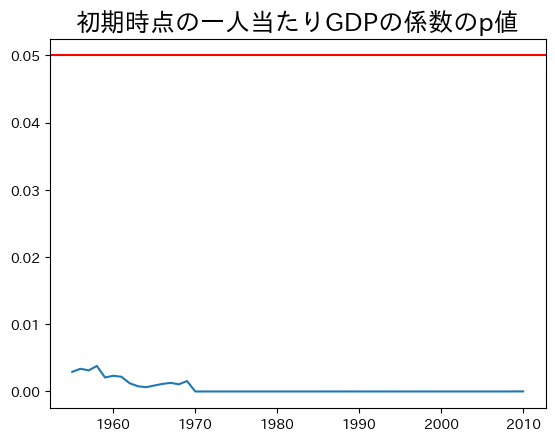

一番上の図から初期の一人当たりGDPの係数の推定値は全て負の値となることがわかる。しかし二番目の図からわかるように,1950年年代半ばまでの推定値の統計的優位性低いが,それ以降は高いようだ。1955年以降だけを表示してみよう。

col_name = df_simple_result.columns[1] # 1

ax_ = df_simple_result.loc[1955:,col_name].plot()

ax_.axhline(0.05, c='red') # 2

ax_.set_title('初期時点の一人当たりGDPの係数のp値', size=18)

pass

コードの説明

\(p\)値が格納される列のラベルは

p値(初期の一人当たりGDP)であり,これを直接書くには面倒であり,また全角を使うのを極力避けたい。その為に列ラベルを抽出している。.columnsは列ラベルを返する属性であり,その一番目の要素が目的の列ラベルである。.axhline()は横線を引くメソッド。

推定値は0となる帰無仮説を5%の優位水準で棄却できる。即ち,少なくとも1955年以降は絶対的所得収斂を示唆している。

重回帰分析:forループで回帰分析#

次のステップとして定常状態に関する3つの変数を追加して回帰分析をおこなう。ここでもforループを使い,最終的にはプロットで結果を確認することにする。基本的にはforループを使った単回帰分析と同じ方法をとるが,ステップ1の関数data_for_regression(yr)は重回帰分析でもそのまま使えるので,ステップ2から始める。次のコードは上で使ったコードの修正版である。新たに追加した箇所だけに番号を振って説明することにする。

saving_coef_list = [] # 1

emp_growth_coef_list = [] # 2

depreciation_coef_list = [] # 3

b_coef_list = [] # 4

b_pval_list = [] # 5

f_pval_list = [] # 6

rsquared_list = [] # 7

nobs_list = [] # 8

yr_list = [] # 9

formula = ( 'gdp_pc_growth ~ saving_rate +' # 10

'emp_growth +'

'depreciation +'

'gdp_pc_init_log' )

for yr in range(1950, 2000): # 11

df0 = data_for_regression(yr) # 12

res = smf.ols(formula, data=df0).fit() # 13

c = res.params # 14

p = res.pvalues # 15

hypothesis = ( 'saving_rate=0,' # 16

' emp_growth=0,'

' depreciation=0')

f_pval = res.f_test(hypothesis).pvalue # 17

saving_coef_list.append( c.iloc[1] ) # 18

emp_growth_coef_list.append( c.iloc[2] ) # 19

depreciation_coef_list.append( c.iloc[3] ) # 20

b_coef_list.append( c.iloc[4] ) # 21

b_pval_list.append( p.iloc[4] ) # 22

f_pval_list.append( f_pval ) # 23

rsquared_list.append( res.rsquared_adj ) # 24

nobs_list.append( int(res.nobs) ) # 25

yr_list.append(yr) # 26

# 27

df_multiple_result = pd.DataFrame({'貯蓄率の係数':saving_coef_list,

'労働人口成長率の係数':emp_growth_coef_list,

'資本減耗率の係数':depreciation_coef_list,

'初期の一人当たりGDPの係数':b_coef_list,

'p値(初期の一人当たりGDP)':b_pval_list,

'p値(F検定)':f_pval_list,

'決定係数(調整済み)':rsquared_list,

'国の数':nobs_list},

index=yr_list)

コードの説明

貯蓄率\(s\)の係数を格納する空のリスト

労働人口増加率\(n\)の係数を格納する空のリスト

資本減耗率\(d\)の係数を格納する空のリスト

初期の一人当たりGDPの係数を格納する空のリスト

初期の一人当たりGDPの\(p\)値を格納する空のリスト

\(F\)検定の\(p\)値を格納する空のリスト

調整済み決定係数を格納する空のリスト

国の数(標本の大きさ)を格納する空のリスト

年を格納する空のリスト

回帰式が複数行に続いているので,右辺の両端に

()を使っている。また文字列は一行ずつ'と'で囲むこと。もちろんシングル・クオート'の代わりにダブル・クオート"を使っても良い。初期を1950年から1999年までの

forループとする。DataFrameの作成しdf0に割り当てる推定結果を

resに割り当てる係数の推定値を

cに割り当てる係数の\(p\)値を

pに割り当てる\(F\)検定の制約式を定義する

\(F\)検定の\(p\)値を

f_pvalに割り当てるcには推定値がSeriesとして入っているので,c[1]で\(s\)の推定値を取得しsaving_coef_listに割り当てる。c[2]で\(n\)の推定値を取得しemp_growth_coef_listに割り当てる。c[3]で\(d\)の推定値を取得しdepreciation_coef_listに割り当てる。c[4]で初期時点の一人当たりGDPの係数の推定値を取得しb_coef_listに割り当てる。p[4]で初期時点の一人当たりGDPの係数の\(p\)値を取得しb_pval_listに割り当てる。\(F\)検定の\(p\)値を

f_pval_listに割り当てる決定係数(調整済み)を

rsquared_listに割り当てる国の数(標本の大きさ)を整数型として

nobs_listに割り当てる年を整数型として

yr_listに割り当てるforループの結果を使いDataFrameを作成しdf_multiple_resultに割り当てる。

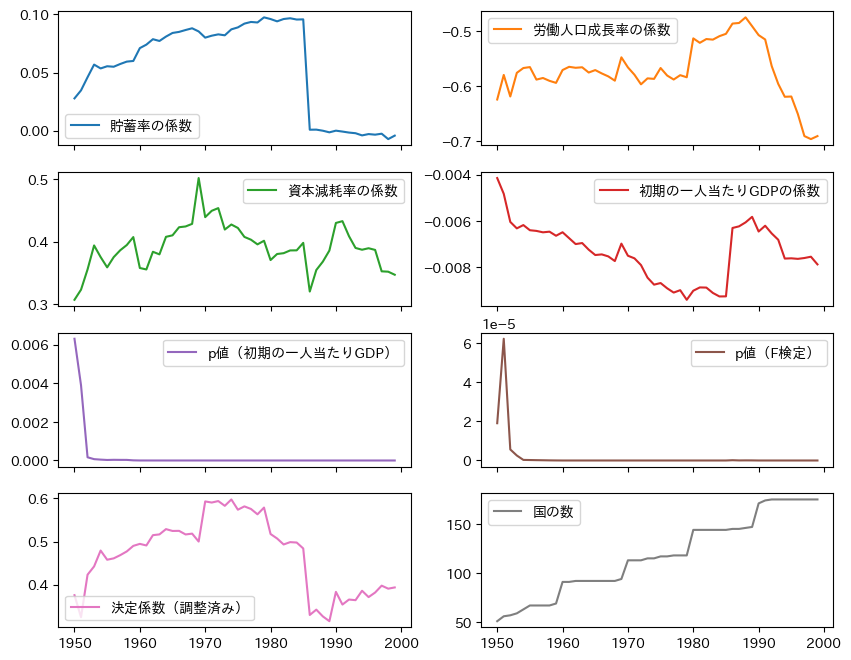

作成したDataFrameを確認してみる。

df_multiple_result.head(3)

| 貯蓄率の係数 | 労働人口成長率の係数 | 資本減耗率の係数 | 初期の一人当たりGDPの係数 | p値(初期の一人当たりGDP) | p値(F検定) | 決定係数(調整済み) | 国の数 | |

|---|---|---|---|---|---|---|---|---|

| 1950 | 0.027785 | -0.623810 | 0.306674 | -0.004142 | 0.006315 | 0.000019 | 0.376210 | 51 |

| 1951 | 0.034675 | -0.579155 | 0.322879 | -0.004821 | 0.003904 | 0.000062 | 0.325401 | 56 |

| 1952 | 0.045980 | -0.618314 | 0.355326 | -0.006034 | 0.000167 | 0.000006 | 0.423553 | 57 |

定常状態に関連する変数の推定値や\(F\)検定の\(p\)値などが追加されているのが確認できる。1970年からの結果を表示してみよう。

df_multiple_result.loc[[1970],:]

| 貯蓄率の係数 | 労働人口成長率の係数 | 資本減耗率の係数 | 初期の一人当たりGDPの係数 | p値(初期の一人当たりGDP) | p値(F検定) | 決定係数(調整済み) | 国の数 | |

|---|---|---|---|---|---|---|---|---|

| 1970 | 0.080015 | -0.565459 | 0.439113 | -0.007493 | 1.420001e-11 | 5.076499e-15 | 0.592888 | 113 |

係数の推定値は上のの結果と同じになることが確認できる。

ステップ3としてdf_multiple_resultのメソッド.plot()を使い時系列データをプロットする。

df_multiple_result.iloc[:,range(0,7+1)].plot( # 1

subplots=True, # 2

layout=(4,2), # 3

figsize=(10,8)) # 4

pass

コードの説明

DataFrameには10の列があるが,ここでは8つだけ表示するために.ilocを使っている。この場合,列をインデックスで指定する必要がある。[0,1,2,3,4,5,6,7,8]を作成するためにrange(0,9)で0~8の整数を準備し関数list()を使ってリストに変換している。次の内包表記でも同じ結果となる。

[i for i in range(0,9)]

subplots=Trueとして複数の「軸」を表示している。layout=(4,2)は4つの行と2の列の形で「軸」が表示されるようにレイアウトを指定している。figsize=(10,8)はキャンバスの大きさを指定している。

係数の符号は資本減耗率以外は期待どおりである。\(F\)検定の\(p\)値に関しては,1960年以降一貫して非常に小さな値となっている。1950年代に高い値になっているのは,国の数が少なく比較的に所得水準が高い国が集まっていたためだと思われる。国の数が多くなる1960年以降,それぞれの期間で絶対的所得収斂が成立しているとは判断できない。

まとめ#

「所得分布の推移」の節ではキャッチアップを示唆する結果が示された。一方,「所得収斂」の節では絶対的所得収斂のエビデンスはなかった。相反する結果をどのように解釈すれば良いのだろうか。一つの可能性は「クラブ収斂」という概念である。世界全ての経済の定常状態が同じだと仮定するのは無理があると感じるの当たり前かも知れない。日本を含むOECD諸国とサブサハラ・アフリカ地域の国の違いを漠然と考えても,納得できるかも知れない。しかし,ある特性を共有する国では定常状態が概ね同じだとする仮定が成り立つかも知れない。典型的な例がOECD諸国である。ある「クラブ」(複数あり得る)に属している国の中で絶対的所得収斂が発生し,それが世界全体の所得分布の変化に現れているが,世界全体での絶対的所得収斂としては現れない,という可能性を否定できない。国の集合である「クラブ」は様々な特徴でグループ化できるので,多くの組み合わせがあり得る。py4macroに含まれるデータpwtは次の変数を使い,データを様々な形でグループ化している。試してみてはどうだろうか。

oecd:1990年代に始まった中央ヨーロッパへの拡大前のOECDメンバー国income_group:世界銀行が所得水準に従って分けた4つのグループHigh incomeUpper middle incomeLower middle incomeLow income

region:世界銀行が国・地域に従って分けた7つのグループEast Asia & PacificEurope & Central AsiaLatin America & CaribbeanMiddle East & North AfricaNorth AmericaSouth AsiaSub-Saharan Africa

continent:南極以外の6大陸AfricaAsiaAustraliaEuropeNorth AmericaSouth America

【注意】

regionのSouth AsiaとNorth America,continentのAustraliaは標本の大きさが少ないため回帰分析をするとエラーになるので注意しよう。

cond_F = ( asia['p値(F検定)'] > 0.05 ) #1

asia.loc[cond_F,'p値(F検定)'].index #2

Index([1960, 1961, 1962, 1963, 1964, 1965, 1966, 1967, 1968, 1969, 1970, 1971,

1972, 1973, 1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999],

dtype='int64')

F検定のp値が0.05を上回っている時期と重複する期間がある。確認してみよう。

cond = ( cond_F & cond_p )

asia.loc[cond,:].index

Index([1962, 1963, 1968, 1969, 1970, 1971, 1972, 1973, 1991, 1992, 1993, 1994,

1995, 1996, 1997, 1998, 1999],

dtype='int64')